Ngày 19/10/2020, Chính phủ ban hành Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ, có hiệu lực kể từ ngày 1/7/2022. Tiếp đó, bộ Tài chính ban hành Thông tư 78/2021/TT-BTC ngày 17/9/2021 hướng dẫn thực hiện một số điều của Nghị định 123. Hai văn bản bao gồm những quy định mới liên quan đến vấn đề hóa đơn điện tử và chứng từ áp dụng với ngành kinh doanh xăng dầu mà doanh nghiệp cần nghiên cứu sớm để áp dụng triển khai hiệu quả.

Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ

Nghị định điều chỉnh và quy định về việc quản lý, sử dụng hóa đơn khi bán hàng hóa và cung cấp dịch vụ, cũng như việc quản lý và sử dụng chứng từ khi thực hiện các thủ tục về thuế, thu phí, lệ phí; quy định nhiệm vụ, quyền hạn và trách nhiệm của cơ quan, tổ chức, cá nhân trong việc quản lý và sử dụng hóa đơn, chứng từ.

Nghị định áp dụng cho các tổ chức, cá nhân kinh doanh hàng hóa, cung cấp dịch vụ, trong đó có doanh nghiệp kinh doanh mặt hàng xăng dầu.

Những quy định doanh nghiệp xăng dầu cần lưu ý

Thời điểm lập hóa đơn

Theo Điều 9, khoản 4 Nghị định 123, thời điểm lập hóa đơn đối với doanh nghiệp kinh doanh xăng dầu như sau:

“Thời điểm lập hóa đơn điện tử đối với trường hợp bán xăng dầu tại các cửa hàng bán lẻ cho khách hàng là thời điểm kết thúc việc bán xăng dầu theo từng lần bán. Người bán phải đảm bảo lưu trữ đầy đủ hóa đơn điện tử đối với trường hợp bán xăng dầu cho khách hàng là cá nhân không kinh doanh, cá nhân kinh doanh và đảm bảo có thể tra cứu khi cơ quan có thẩm quyền yêu cầu.”

Nội dung của hóa đơn

Điều 10, khoản 14 Nghị định 123 quy định về một số trường hợp hóa đơn điện tử không nhất thiết có đầy đủ các nội dung:

“Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu: tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế giá trị gia tăng.”

Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ

Điều 22 Nghị định 123 quy định trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế:

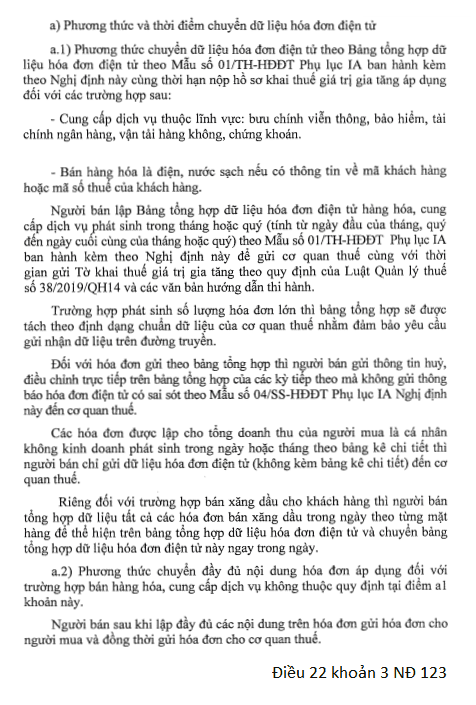

“Riêng đối với trường hợp bán xăng dầu cho khách hàng thì người bán tổng hợp dữ liệu tất cả các hóa đơn bán xăng dầu trong ngày theo từng mặt hàng để thể hiện trên bảng tổng hợp dữ liệu hóa đơn điện tử và chuyển bảng tổng hợp dữ liệu hóa đơn điện tử này ngay trong ngày.”

Điều 6 khoản 4 Thông tư 78 về việc áp dụng hóa đơn điện tử đối với một số trường hợp khác:

“Trường hợp bán xăng dầu cho khách hàng thì người bán chuyển dữ liệu hóa đơn bán xăng dầu trong ngày theo quy định tại điểm a.1 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP. Trường hợp người bán và người mua có thỏa thuận để tạo thuận lợi cho việc lưu thông hàng hóa hoặc tra cứu dữ liệu thì người bán sau khi lập hóa đơn điện tử đầy đủ các nội dung trên hóa đơn gửi người mua đồng thời gửi hóa đơn cho cơ quan thuế theo quy định tại điểm a.2 khoản 3 Điều 22 Nghị định số 123/2020/NĐ-CP.”

Trách nhiệm chia sẻ và kết nối dữ liệu hóa đơn điện tử

Điều 58, khoản 1 Nghị định 123 quy định trách nhiệm chia sẻ, kết nối thông tin, dữ liệu hóa đơn điện tử như sau:

“Các doanh nghiệp, tổ chức kinh tế sản xuất, kinh doanh ở các lĩnh vực: điện lực; xăng dầu; bưu chính viễn thông; vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy; nước sạch; tài chính tín dụng; bảo hiểm; y tế; kinh doanh thương mại điện tử; kinh doanh siêu thị; thương mại thực hiện hóa đơn điện tử và cung cấp dữ liệu hóa đơn điện tử theo định dạng dữ liệu do Tổng cục Thuế công bố.”

Thay đổi trong quản lý hóa đơn điện tử đối với doanh nghiệp xăng dầu

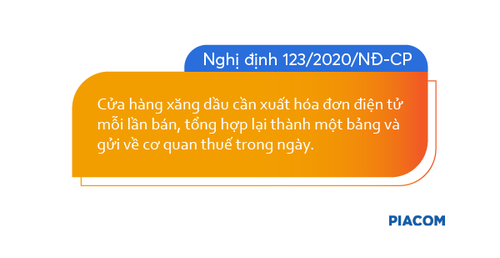

Trước khi Nghị định 123 và Thông tư 78 được ban hành, các cửa hàng xăng dầu vẫn có thể lưu trữ và xuất hóa đơn điện tử định kỳ theo quy chế của doanh nghiệp, theo tháng, quý hoặc năm. Tuy nhiên với các quy định trên, thay vì xuất hóa đơn điện tử theo quy chế của doanh nghiệp, các cửa hàng xăng dầu nay phải lưu trữ hóa đơn mỗi lần bán, tổng hợp dữ liệu hóa đơn điện tử thành một bảng và gửi về cơ quan thuế trong ngày.

Quy định không yêu cầu cửa hàng phải in hóa đơn, nhưng cửa hàng vẫn có nhiệm vụ phải cung cấp hóa đơn nếu khách hàng có yêu cầu.

Với hai văn bản quy định về hóa đơn điện tử do Chính phủ ban hành sẽ thay đổi cách sử dụng và quản lý hóa đơn của các doanh nghiệp kinh doanh xăng dầu. Các doanh nghiệp đang được khuyến khích chuyển đổi số và sử dụng công nghệ trong hoạt động kinh doanh tại cửa hàng xăng dầu.

Giải pháp EGAS hỗ trợ xuất hóa đơn xăng dầu

Giải pháp quản lý cửa hàng xăng dầu EGAS được PIACOM phát triển, đáp ứng mọi nhu cầu kinh doanh và quản lý tại một cửa hàng xăng dầu. Hiện tại giải pháp đã cập nhật để đáp ứng Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC về xuất hóa đơn điện tử.

EGAS cho phép lưu trữ và xuất hóa đơn điện tử theo từng lần bán tại từng cột bơm, tập hợp dữ liệu hóa đơn để gửi cho cơ quan Thuế. Người quản lý có thể giám sát hoạt động mua bán tại cửa hàng xăng dầu từ xa trên mọi nền tảng số.

Hãy đăng ký ngay để được tư vấn giải pháp xuất hóa đơn điện tử và quản lý kinh doanh xăng dầu tốt nhất từ PIACOM.

Bài viết liên quan

Luật xăng dầu Thư viện

10 lỗi kinh điển khi khi áp dụng Thông tư 99 và cách “khóa chặn” rủi ro cho doanh nghiệp xăng dầu

Nội dung chínhNghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từNhững quy định doanh nghiệp xăng dầu cần lưu ýThời điểm lập hóa đơnNội dung của hóa đơnTrách nhiệm ...

Luật xăng dầu Nổi bật Tài liệu

Điểm mới cốt lõi của Thông tư 99/2025/TT-BTC: Cẩm nang chuyển đổi hệ thống kế toán cho doanh nghiệp xăng dầu

Nội dung chínhNghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từNhững quy định doanh nghiệp xăng dầu cần lưu ýThời điểm lập hóa đơnNội dung của hóa đơnTrách nhiệm ...

Thư viện

PIACOM sơ kết hoạt động 6 tháng đầu năm 2026: Doanh thu tăng trưởng tạo đà hoàn thành kế hoạch năm

Nội dung chínhNghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từNhững quy định doanh nghiệp xăng dầu cần lưu ýThời điểm lập hóa đơnNội dung của hóa đơnTrách nhiệm ...

Quản lý Cửa hàng xăng dầu Thư viện

Sự thật về kinh doanh Xăng E10: Thương nhân cần chú ý gì ?

Nội dung chínhNghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từNhững quy định doanh nghiệp xăng dầu cần lưu ýThời điểm lập hóa đơnNội dung của hóa đơnTrách nhiệm ...